ねんきんネットで将来の年金を試算してみた

現在34歳、年収は約400万円。

今後、年収を下げて負担の少ない仕事へ移ったり、サイドFIREやバリスタFIREのような働き方を選んだりした場合、将来の年金がどのくらい変わるのか気になりました。

そこで今回は、ねんきんネットを使い、60歳までの働き方を変えた場合の年金見込額を試算してみました。

原則として60歳まで働き、65歳から年金を受け取る想定です。

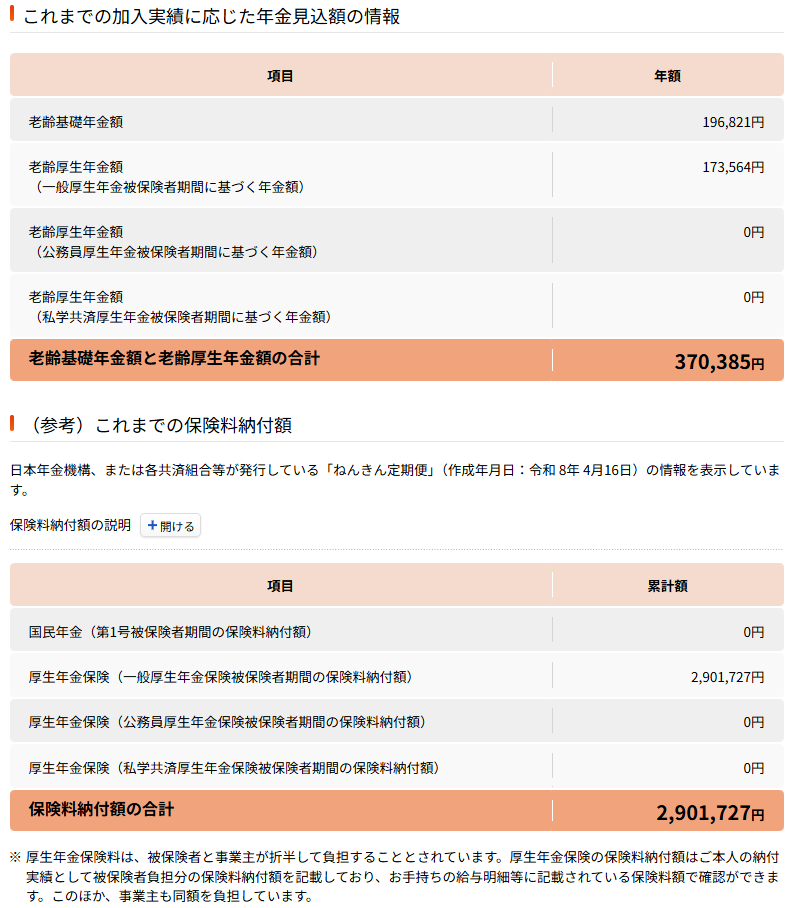

あわせて、現在までの加入実績だけで受け取る場合も、比較用の参考ケースとして試算しています。

なお、記載している年金額は、税金や社会保険料などが差し引かれる前の見込額です。

今回比較した働き方

- 今後、年金の加入実績を増やさない場合

- 現在と同じ年収400万円で60歳まで働く場合

- 年収300万円の仕事で60歳まで働く場合

- フリーランスとして月15万円を稼ぐ場合(サイドFIRE)

- 厚生年金に加入しながら月12万円を稼ぐ場合(バリスタFIRE)

フリーランス月15万円と厚生年金ありの月12万円は、どちらも手取り月10万円前後を想定しています。

試算結果

| 60歳までの働き方 | 65歳からの月額 | 年額 |

| 今後、加入実績を増やさない | 31,692円 | 380,304円 |

| 会社員で年収400万円 | 121,630円 | 1,459,560円 |

| 会社員で年収300万円 | 110,003円 | 1,320,036円 |

| フリーランスで月15万円 | 82,787円 | 993,444円 |

| 厚生年金ありで月12万円 | 93,813円 | 1,125,756円 |

※2026年6月時点で、ねんきんネットを使って試算した結果です。実際の受給額は、今後の加入状況や制度変更などによって変わる可能性があります。

※年金見込額情報

年収400万円と300万円では、年金はいくら違う?

年収400万円で60歳まで働いた場合は、月額121,630円。

年収300万円の場合は、月額110,003円でした。

差は月11,627円、年間では139,524円です。

現役時代の年収は毎年100万円違いますが、老後の年金差は月約1万2千円でした。

もちろん、年収の差は現在の貯蓄額や投資額にも影響します。

それでも将来の年金だけを見るなら、無理をして年収400万円を維持するより、年収300万円程度の負担が少ない仕事へ移る選択肢も、まあアリなのかもしれません。

フリーランスと厚生年金ありの仕事を比較

フリーランスとして月15万円を稼ぐ場合は、月額82,787円。

厚生年金に加入しながら月12万円を稼ぐ場合は、月額93,813円でした。

現役時代の月収はフリーランスの方が3万円多い設定ですが、将来の年金は厚生年金に加入する働き方の方が月11,026円多くなりました。

やっぱり収入が同等程度なら、厚生年金に加入できるのは大きな強みだなと感じました。

一方で、フリーランスには働く時間や場所を調整しやすいメリットも魅力。

年金額だけでなく、自分がどんな働き方をしたいかも含めて考える必要がありそうです。

年収300万円と月12万円の仕事を比較

年収300万円で働く場合の年金は、月額110,003円。

厚生年金に加入しながら月12万円を稼ぐ場合は、月額93,813円です。

差は月16,190円でした。

現役時代の負担を減らせる一方で、老後の年金も年間約19万4千円少なくなります。

ただ、月12万円なら年収は約144万円です。

年収を150万円以上下げても、年金差は月約1万6千円に収まっています。

現在の資産や今後の運用益次第では、無理をして週5日勤務にこだわる必要もないのかもしれません。

試算して感じたこと

今回の試算では、年収400万円から300万円へ下げても、年金の差は月約1万2千円でした。

年収144万円に下げても、月額93,813円。

もちろん、年収を下げれば現役時代に貯蓄や投資へ回せる金額も減りますため、年金額の差だけを見て働き方を決めることはできません。

それでも、バリスタFIRE寄りの働き方を選んだ場合でも、将来の年金は月9万円前後を一つの目安にできそうです。

老後の生活費からこの年金額を引き、残りを金融資産からどれくらい取り崩す必要があるのか。

今後は、そのあたりも含めて試算してみようと思います。

コメント